Je n'ai pas d'assurance dommage ouvrage : Que faire & quels risques ?

Absence d'assurance dommages-ouvrage : obligations légales, risques financiers en cas de sinistre, impact sur la revente et solutions de rattrapage en 2026.

Par Assufinance

Publié le 9 Avril 2026

La réponse en 30 secondes

L'absence de DO n'entraîne aucune sanction pénale pour un particulier construisant pour lui-même.

Sans DO, tout sinistre grave se traduit par un marathon judiciaire de 5 à 10 ans à vos frais.

La revente dans les 10 ans impose une mention obligatoire chez le notaire, entraînant décote ou annulation de vente.

Une souscription a posteriori est possible via des courtiers spécialisés, dès ~4 800 €.

En cas de deux refus, le Bureau Central de Tarification (BCT) peut forcer un assureur à vous couvrir.

Dossier

Analyse

Travaux lancés ou terminés sans assurance dommages-ouvrage ? Vous n'êtes pas seul — et ce n'est pas forcément une impasse. Que vous soyez en autoconstruction ou sur le point de revendre, les questions arrivent vite : est-ce obligatoire ? Quels risques en cas de sinistre ? Quelles conséquences pour votre bien ?

Allons droit au but : clarifier vos obligations, évaluer les risques juridiques et financiers, comprendre l'impact sur une revente, et surtout identifier les solutions concrètes pour régulariser votre situation (souscription a posteriori, recours au BCT, etc.).

Qu'est-ce que l'assurance dommages-ouvrage (DO) ?

L'assurance dommages-ouvrage (souvent abrégée DO) est avant tout une assurance de préfinancement. Son rôle est simple : en cas de sinistre grave survenant dans les 10 ans suivant la réception des travaux (fissures profondes, affaissement de plancher, problème d'étanchéité de la toiture), la compagnie d'assurance vous indemnise rapidement pour payer les réparations.

Elle intervient sans attendre que la justice détermine à qui incombe la faute. C'est ensuite à votre assureur de se retourner contre les entreprises responsables.

La différence cruciale entre la DO et la garantie décennale :

Il est fréquent de les confondre. Pourtant, elles sont très différentes mais complémentaires.

La garantie décennale protège l'artisan (elle couvre sa responsabilité civile).

La dommages-ouvrage protège le client, c'est-à-dire le maître d'ouvrage (elle garantit une indemnisation rapide).

Ce que dit la loi : Le principe de préfinancement rapide pour le propriétaire est défini très clairement par l'Article L242-1 du Code des assurances.

Sur le papier, oui. Depuis la loi Spinetta de 1978, la souscription à cette assurance est une contrainte légale pour toute personne (physique ou morale) qui fait réaliser des travaux de bâtiment touchant à la solidité de l'ouvrage.

Cependant, il existe une nuance fondamentale qui rassure la majorité des particuliers : l'exemption de sanctions.

Si vous êtes une personne physique (un particulier) et que vous faites construire ou rénover un logement pour l'occuper vous-même, ou pour y loger votre conjoint, vos ascendants ou descendants, l'obligation légale demeure, mais aucune sanction pénale ne s'applique. L'État ne vous réclamera ni amende, ni peine de prison pour ce défaut d'assurance.

La source officielle : L'Article L243-3 du Code des assurances stipule bien l'amende théorique de 75 000 €, mais précise formellement dans son alinéa l'exemption totale de ces peines pour la personne physique construisant pour elle-même.

Quels sont les vrais risques si je n'ai pas d'assurance dommages-ouvrage ?

Si vous ne risquez pas la prison, l'absence de cette couverture vous expose à deux menaces majeures dans la vraie vie.

Les conséquences juridiques et financières en cas de sinistre

Sans le filet de sécurité du préfinancement de la DO, vous entrez dans un marathon judiciaire au moindre désordre structurel. C'est à vous de prouver la faute du constructeur en activant sa garantie décennale. Concrètement, cela implique de :

Payer de votre poche les expertises techniques.

Avancer les frais d'avocat.

Attendre la décision d'un juge (une procédure dure en moyenne 5 à 10 ans).

Pire encore : si l'entreprise de BTP responsable a fait faillite ou a été placée en liquidation judiciaire entre-temps, les chances d'être indemnisé s'effondrent, et les réparations seront intégralement à votre charge.

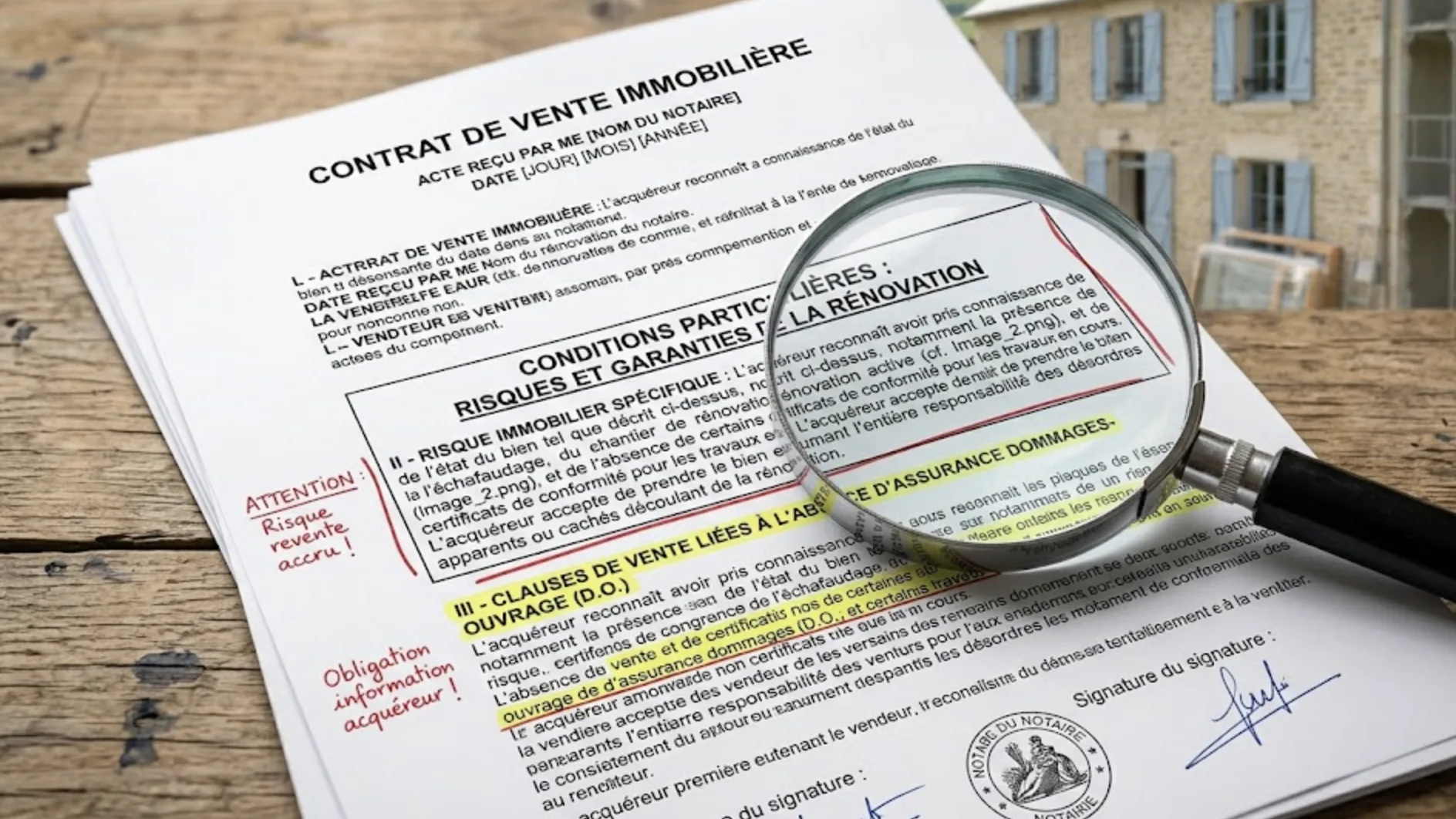

Vendre sa maison sans assurance dommages-ouvrage : un obstacle majeur

C'est ici que le bât blesse pour 90 % des particuliers. Si vous décidez de revendre votre bien immobilier moins de 10 ans après l'achèvement des travaux, le notaire a l'obligation légale de mentionner l'absence d'assurance dommages-ouvrage dans l'acte de vente.

Pour l'acquéreur, c'est un signal d'alarme. En l'absence de DO, vous (le vendeur) restez personnellement responsable des éventuelles malfaçons envers le nouvel acheteur jusqu'à la fin de la décennale. L'acheteur potentiel peut alors :

Prendre peur et annuler la transaction.

Utiliser cet argument pour négocier sévèrement le prix de cession du bien à la baisse.

Témoignages : Faire face à un défaut de dommages-ouvrage (Retours de Forum)

Pour comprendre l'impact réel, rien ne vaut les retours d'expérience de personnes s'étant retrouvées dans cette situation. Voici ce qui ressort fréquemment des échanges sur les forums immobiliers spécialisés :

Marc, 42 ans — A failli voir sa vente annulée :

"J'avais refait toute ma toiture au noir en partie, et sans DO. 6 ans plus tard, je mute et je vends la maison. Chez le notaire, l'acheteur a tiqué en voyant qu'il n'y avait pas de dommages-ouvrage sur la charpente. Il a menacé de se retirer. J'ai dû baisser le prix de la maison de 15 000 € sur le champ pour compenser son 'risque' et sauver ma vente. Un cauchemar."

— Marc, 42 ans, forum immobilier

Sophie, 35 ans — Autoconstructrice en procédure :

"On a construit notre maison nous-mêmes en coordonnant les artisans. On s'est dit qu'en tant que particuliers, la DO n'était pas grave. Deux ans après, de grosses fissures sont apparues sur le pignon. Le maçon a déposé le bilan. Sans assurance pour avancer les fonds, ça fait 4 ans qu'on est en procès avec le liquidateur pour espérer faire jouer la décennale du maçon. Et pendant ce temps, la fissure s'agrandit."

— Sophie, 35 ans, forum immobilier

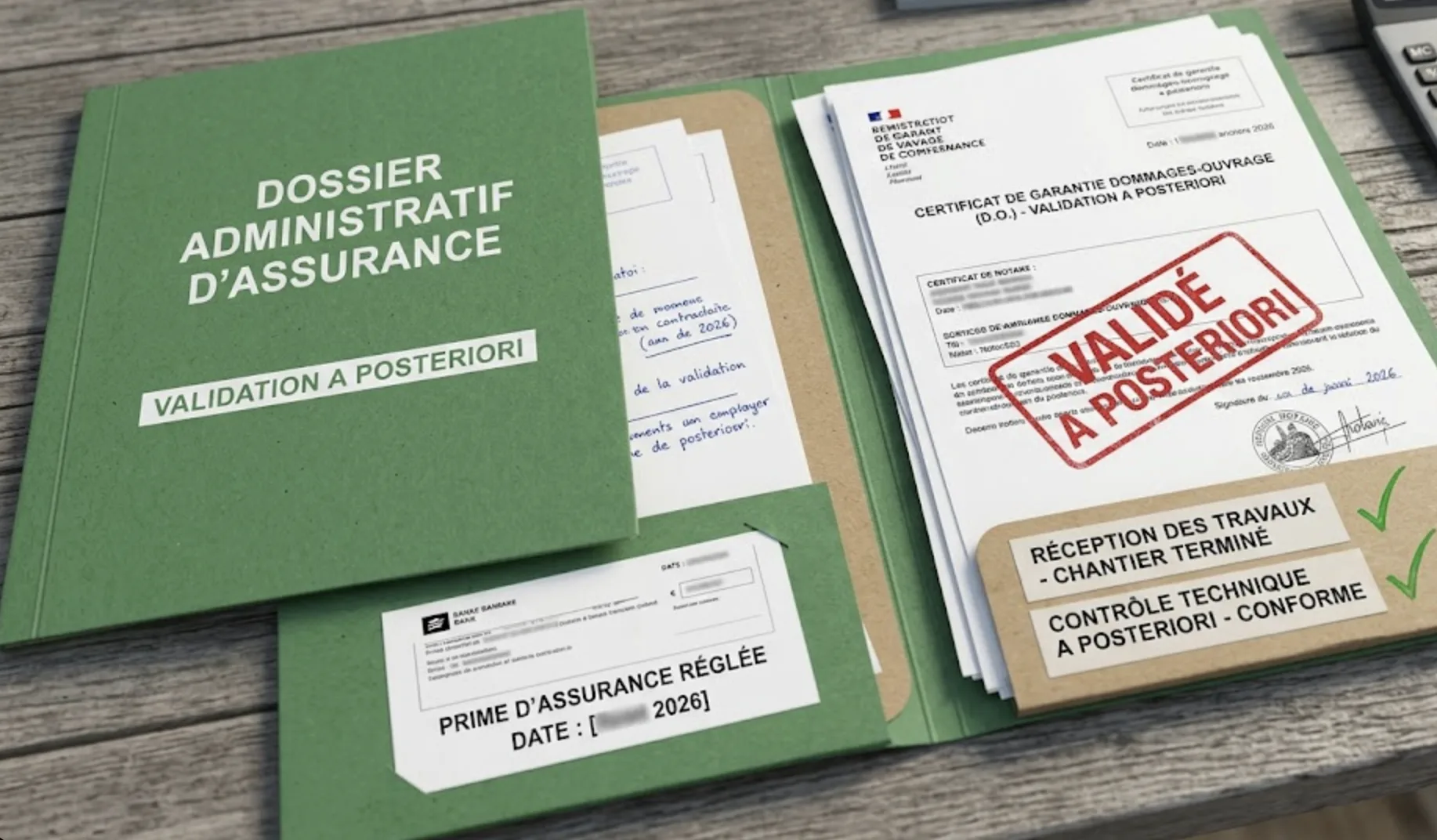

Comment trouver une assurance dommages-ouvrage après les travaux ?

Si vous êtes face au mur, il n'est pas toujours trop tard. Il existe une solution méconnue : la souscription a posteriori (ou DO après travaux).

C'est un parcours exigeant. Les compagnies d'assurance détestent couvrir un chantier qu'elles n'ont pas pu auditer avant son démarrage. Pour espérer être accepté par un courtier spécialisé, votre dossier devra être irréprochable et contenir :

Les factures et devis soldés.

Les procès-verbaux (PV) de réception des travaux (sans réserves).

Surtout : les attestations de garantie décennale de chaque artisan, valides à la date d'ouverture du chantier. (Si un artisan n'était pas assuré au moment des travaux, aucune DO ne vous couvrira).

Si malgré un bon dossier, vous essuyez deux refus formels d'assureurs, vous disposez d'un recours légal ultime : la saisine du Bureau Central de Tarification (BCT). Cet organisme d'État a le pouvoir d'imposer à une compagnie d'assurance de vous couvrir, et fixe lui-même le montant de la prime.

Quel est le prix et comment trouver une assurance dommage ouvrage pas chère ?

Soyons clairs : une assurance dommages-ouvrage a posteriori "pas chère" n'existe pas. Un assureur qui accepte de couvrir un chantier déjà terminé prend un risque à l'aveugle. Cela se traduit systématiquement par une surprime par rapport à un contrat classique.

Par ailleurs, évitez de perdre du temps avec les réseaux bancaires classiques. Des organismes comme le Crédit Agricole ou la BNP ne commercialisent plus de contrats DO en direct pour les particuliers. Il est impératif de passer par des courtiers spécialisés en risques aggravés de la construction.

Comparatif des solutions Dommages-Ouvrage (2026)

Type d'acteur

Statut du chantier couvert

Tarif moyen estimé

Contraintes et observations

Courtiers Spécialisés ex : MaxiAssur

Après travaux (a posteriori)

Dès ~4 800 €

Exigence absolue : attestations décennales de tous les artisans à l'ouverture du chantier. Idéal pour régulariser une vente.

Assureurs Classiques ex : April, AXA, Allianz

Avant travaux uniquement

Dès ~3 000 €

Refus systématique si les travaux ont déjà commencé ou sont terminés. Exigent souvent une étude de sol G2.

Banques ex : Crédit Agricole, BNP

Aucun (en direct)

N/A

Ne commercialisent plus la DO en direct pour les particuliers. Délèguent aux courtiers partenaires.

BCT Organisme d'État

Selon dossier

Fixé par l'État

Nécessite d'avoir essuyé deux refus officiels. Démarche administrative longue (2 à 3 mois).

Foire Aux Questions (FAQ)

Dans la pratique, oui. Si vous êtes un particulier construisant pour vous-même, vous ne paierez aucune amende et l'État ne stoppera pas votre chantier. Néanmoins, c'est un choix fortement déconseillé au vu des risques d'endettement en cas de malfaçons, et de la forte décote appliquée par les acheteurs lors d'une revente.

Un chantier sécurisé repose sur trois piliers légaux :

La Dommages-Ouvrage (DO) : Souscrite par le client (le maître d'ouvrage).

La Garantie Décennale : Souscrite par l'artisan (le constructeur).

La Responsabilité Civile Professionnelle (RC Pro) : Également à la charge de l'artisan pour les dommages causés aux tiers pendant le chantier.

L'Article L242-1 du Code des assurances l'impose théoriquement, même pour les autoconstructeurs. Toutefois, l'Article L243-3 vous exempte de toute sanction pénale si le bien est destiné à votre usage personnel ou familial. Le seul véritable risque reste votre responsabilité civile en cas de revente du bien dans les 10 ans qui suivent la fin des travaux.